L'Internet veloce puo' espandere il credito nei Paesi in via di sviluppo

Quando, a metà degli anni 2010, Nicola Limodio era consulente della Banca Mondiale in Etiopia, rimase sconcertato dall'alto costo e dall'inaffidabilità delle comunicazioni satellitari. "Non potendo disporre delle connessioni internet ad alta velocità che solo i cavi in fibra ottica possono fornire", ha detto, "le banche erano costrette a usare il satellite anche per le operazioni più banali e molti banchieri lo consideravano un limite molto pesante alla loro espansione."

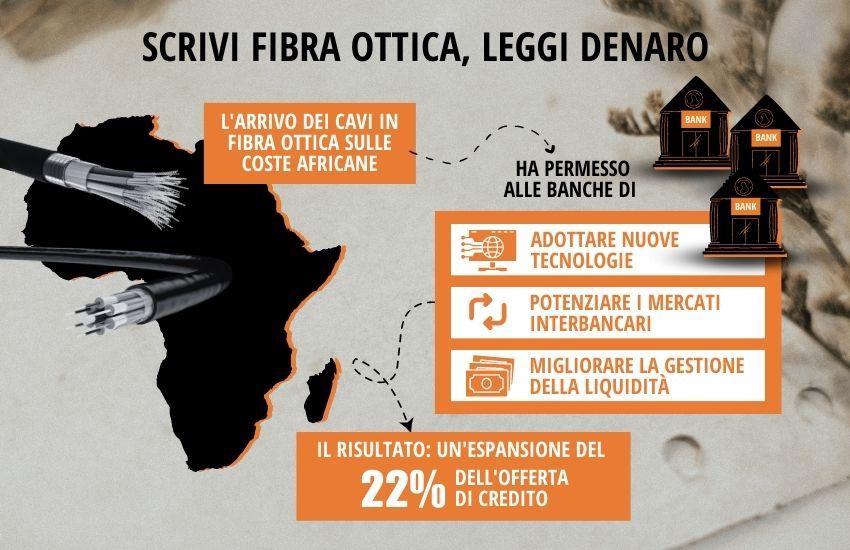

Oggi, in un articolo di prossima pubblicazione su Management Science insieme ad Angelo D'Andrea (Banca d'Italia), Limodio ha dimostra che Internet ad alta velocità rafforza il ruolo delle banche e del credito in Africa. Secondo la loro stima, Internet ad alta velocità ha indotto un'espansione del 22% nell'offerta di credito, grazie soprattutto a una più ampia adozione di una tecnologia specifica utilizzata nel mercato interbancario, il sistema di regolamento lordo in tempo reale (real-time gross settlement system, RTGS). "Quando il mercato interbancario funziona," riassume Limodio, "le banche mantengono meno liquidità e prestano più denaro."

L'effetto osservato è notevolmente maggiore nei Paesi con un mercato interbancario preesistente più debole.

Infografica di Weiwei Chen

I cavi sottomarini in fibra ottica hanno raggiunto le coste africane in modo scaglionato. I primi Paesi a essere collegati, nel 1994, sono stati il Marocco e Gibuti, e la messa in opera è tuttora in corso. Questo ha permesso agli autori di valutare l'effetto dell'Internet veloce, confrontando i Paesi raggiunti dal cavo e quelli ancora sprovvisti. Il loro database comprende 629 banche in 37 Paesi costieri.

I cavi in fibra ottica hanno abbattuto i costi dell'Internet veloce del 98% rispetto alla tecnologia satellitare e si sono rivelati molto più affidabili. Dopo l'arrivo dei cavi, le banche hanno registrato notevoli incrementi in termini di prestiti e depositi, aumentati rispettivamente del 36% e del 25%. Gli autori stimano che il 62% della crescita dei prestiti (pari a un aumento del 22%) sia dovuto a fattori legati all'offerta, mentre il resto è il risultato di un aumento della domanda, in quanto le imprese hanno sfruttato la migliore connettività per incrementare l'impiego e le opportunità di business.

I dati confermano che, da quando è disponibile la connessione via cavo, la probabilità delle banche di adottare l'RTGS è aumentata in modo significativo, e le banche hanno migliorato la loro gestione della liquidità dopo averlo adottato: i prestiti e i depositi interbancari sono cresciuti rispettivamente del 30% e del 63%, e la liquidità è diminuita di 14 punti percentuali.

Proseguendo nell'analisi, gli autori hanno seguito 32.761 imprese africane per mostrare gli effetti concreti di Internet ad alta velocità. I risultati di questa seconda parte indicano che la connessione a Internet veloce aumenta l'accesso delle imprese ai finanziamenti e allunga la scadenza media dei prestiti. Questo effetto, insieme all'aumento delle vendite e dell'occupazione a tempo pieno, è particolarmente rilevante, ancora una volta, nei Paesi che avevano un mercato interbancario poco sviluppato prima dell'arrivo del cavo.

"Il nostro studio," conclude Limodio, "conferma che sostenere le dimensioni e della velocità dei mercati interbancari può migliorare l'integrazione finanziaria, la condivisione dei rischi e, in ultima analisi, il credito e lo sviluppo. Inoltre, è utile ai responsabili politici perché lascia intendere che gli investimenti nelle nuove tecnologie possono favorire l'integrazione dei mercati dei capitali e aiutare la convergenza dei Paesi sottosviluppati."

Nicola Limodio, Angelo D'Andrea, "High-Speed Internet, Financial Technology and Banking," di prossima pubblicazione su Management Science. DOI: https://doi.org/10.1287/mnsc.2023.4703.