Care banche, la reputazione è tutto

Lo scandalo che ha provocato una perdita di circa 5 miliardi di euro per il patrimonio di Société Générale è ancora caratterizzato dall'incertezza che giustifica l'attenzione dei media. I numerosi commenti seguiti si sono concentrati sul processo che può avere consentito a un'unica persona, peraltro senza piene deleghe, di aggirare il sistema di controlli di una banca. Ciò che è successo, al di là dei meccanismi organizzativi che l'hanno reso possibile, ha prodotto un indubbio danno reputazionale.

Depurata la dinamica del mercato, il titolo SocGen ha perso il giorno successivo alla pubblicazione dell'evento il 12%, una buona approssimazione della perdita reputazionale.

Il rischio di reputazione, inteso come le conseguenze economiche dell'alterazione del giudizio e del rapporto fiduciario percepito dalla clientela, è divenuto un aspetto cui gli intermediari si sono mostrati particolarmente sensibili negli ultimi anni.

La reputazione implica un giudizio di natura non solo economica. In generale, si può affermare che il rischio reputazionale è la possibilità che un evento alteri la stima che all'interno di un sistema economico si ha di uno o più soggetti.

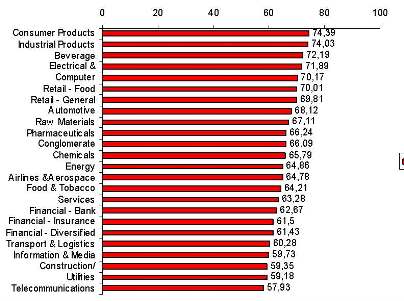

Per misurare questo danno è possibile adottare diverse metodologie, qualitative e quantitative. Le prime stimano un barometro della reputazione sulla base della qualità percepita di prodotti e servizi, dell'innovatività dell'impresa, delle caratteristiche dell'ambiente di lavoro, della qualità della gestione, della leadership e della sostenibilità. Il principale indice americano (RepTrack) evidenzia come siano avvantaggiate le imprese che producono beni di consumo (74,39). Banche e intermediari sono portatori di una reputazione peggiore (62,67), a prescindere da scandali specifici. A risultati simili diversi giunge l'indagine di Fortune (Most admired companies).

Cosa fare, quindi, per migliorare questa valutazione di cui risente il settore finanziario? Anzitutto, comprendere che la reputazione è forse il principale asset e come tale richiede degli investimenti per la sua crescita e per il suo mantenimento. La gestione del rischio reputazionale dovrebbe essere orientata alla rimozione dei fattori di crisi con azioni volte a ridurre la probabilità di eventi che peggiorano la reputazione aziendale. Tra queste, in particolare, il potenziamento della mappatura dei controlli, l'introduzione di un comitato per la qualità e per il rispetto degli interessi degli stakeholder, il controllo della natura dei reclami della clientela, il monitoraggio continuo della reputazione.

Poiché non si può escludere che alcuni eventi sfuggano al controllo preventivo, si devono prevedere azioni orientate a gestire la crisi, come il riconoscimento pubblico degli accadimenti, interventi sulla corporate governance, la diversificazione dei marchi.

Il processo di piena consapevolezza da parte del sistema finanziario è lungo. Si osservano alcune positive novità che ridefiniscono la mission aziendale proprio in questi termini. "Our reputation is everything" recita una di queste. Ma top manager e vigilanza devono insistere per produrre l'effetto desiderato su tutti coloro che possono adottare comportamenti insensibili verso ciò che nel lungo termine caratterizza maggiormente il valore dell'impresa.

| La reputazione per settori. Indice RepTrack (2007) |

|