Le garanzie statali sui prestiti possono migliorare gli standard di prestito delle banche

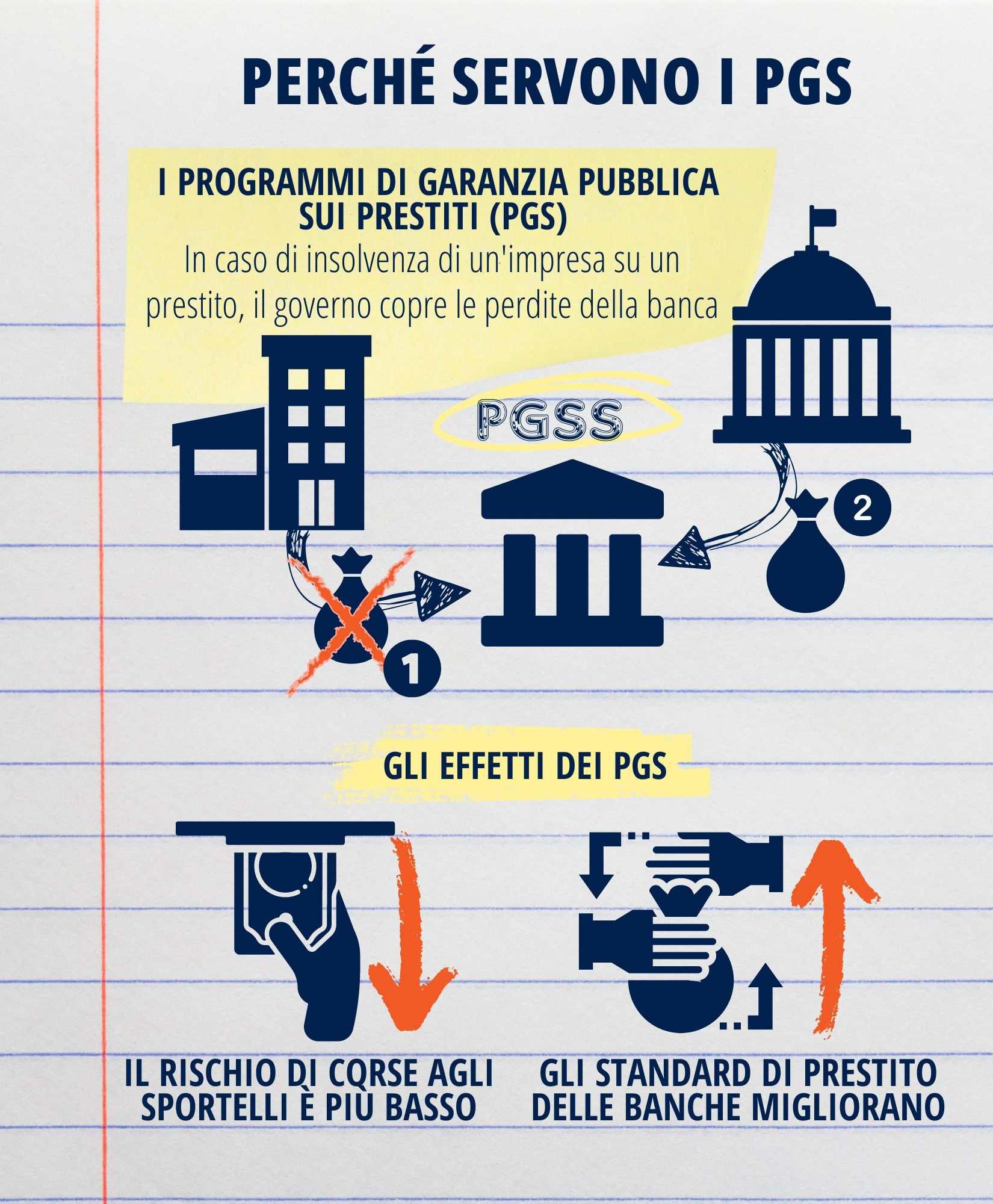

I programmi di garanzia pubblica sui prestiti (Public Guarantee Schemes o PGS) sono uno strumento che i governi utilizzano per migliorare l'accesso al credito di settori dell'economia che altrimenti avrebbero difficoltà a contrarre prestiti. L'obiettivo finale è spesso quello di sostenere la produzione e l'occupazione. Il concetto è semplice: in caso di insolvenza di un'impresa sul prestito, il governo copre una parte (o la totalità) delle perdite della banca, rendendo così il prestito meno rischioso per le banche, soprattutto in tempi di incertezza. Sebbene siano comuni anche in tempi normali, il loro utilizzo è diventato più esteso come risposta all'epidemia di Covid del 2020. A settembre 2020, in soli quattro Paesi europei sono stati erogati oltre 320 miliardi di euro in prestiti garantiti da PGS.

In un recente articolo, Elena Carletti (Dipartimento di Finanza, Bocconi), Agnese Leonello (BCE) e Robert Marquez (UC Davis) hanno costruito un modello per studiare l'effetto delle garanzie sui prestiti sulle reazioni dei correntisti e sugli standard di prestito delle banche. Essi hanno riscontrato che, in presenza di PGS, il rischio di corse agli sportelli è più basso, mentre gli standard di prestito delle banche migliorano (gli istituti di credito effettuano uno screening più accurato delle richieste di prestito) in tutte le banche, tranne quelle meno capitalizzate.

Infografica di Weiwei Chen

Nel quadro descritto dagli autori, le banche ben capitalizzate rischiano l'assalto agli sportelli solo quando i fondamentali (cioè l'economia) peggiorano. Le banche con livelli di capitale più bassi possono, invece, subire fughe da panico, quando i depositanti ritirano il loro denaro perché temono che, in caso di fuga di altri depositanti, la banca possa non essere in grado di restituire loro il capitale. Le garanzie riducono l'incentivo alla fuga per tutte le banche, indipendentemente dal loro livello di capitalizzazione. Il motivo è che, se un prestito è sostenuto da una controparte più sicura (come uno Stato), il rischio che una banca non sia in grado di rimborsare i suoi depositanti è minore. Questo, ovviamente, si traduce in una maggiore stabilità finanziaria.

L'aspetto forse più sorprendente è l'effetto delle garanzie sul credito erogato dalle banche. Infatti, ci si aspetterebbe che le banche siano meno attente nel decidere a chi concedere i prestiti se qualche altro soggetto è pronto a compensare le loro perdite in caso di inadempienza. Tuttavia, gli autori dimostrano che, in presenza di un PGS, le banche non solo perdono meno denaro in caso di inadempienza, ma guadagnano anche di più se un prestito non va in default. Poiché quest'ultimo effetto è più forte del primo, le banche effettueranno un maggiore screening delle richieste di prestito e la qualità complessiva del loro portafoglio aumenterà.

C'è però un punto a cui fare attenzione. Si è riscontrato che le garanzie sui prestiti aumentano l'evergreening, ossia la continuazione inefficiente dei prestiti, il che significa che le banche non liquidano un prestito pur quando sarebbe efficiente farlo. Il motivo è che il rischio di assalti agli sportelli controbilancia l'incentivo delle banche a continuare a erogare prestiti inefficienti. Dato che le garanzie riducono il rischio di assalti, questo effetto è meno forte e l'evergreening aumenta. Le banche con una peggiore capitalizzazione sono risultate più suscettibili a questo effetto negativo dei PGS.

"Un risultato fondamentale è che non è la 'forma' del PGS che conta ai fini della stabilità finanziaria," ha affermato Elena Carletti, "ma piuttosto l'esistenza del sistema stesso. La messa a punto delle garanzie è meno importante della loro semplice esistenza. Un possibile sviluppo del nostro lavoro potrebbe essere quella di esaminare l'altro lato della garanzia, per vedere gli effetti sulla produzione e il costo dei diversi schemi per lo Stato."

Elena Carletti, Agnese Leonello, Robert Marquez, "Loan Guarantees, Bank Underwriting Policies and Financial Fragility", Journal of Financial Economics, Volume 149, Issue 2, August 2023, Pages 260-295, DOI: https://doi.org/10.1016/j.jfineco.2023.04.013.